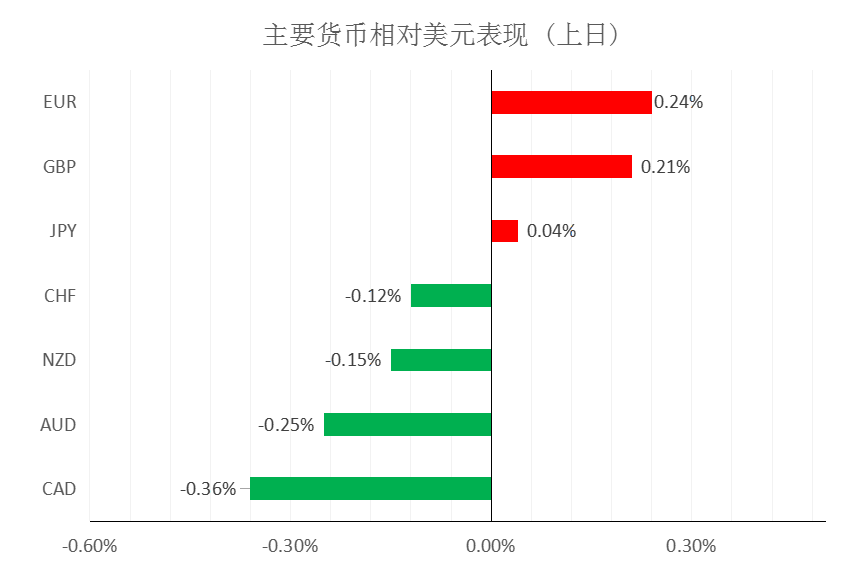

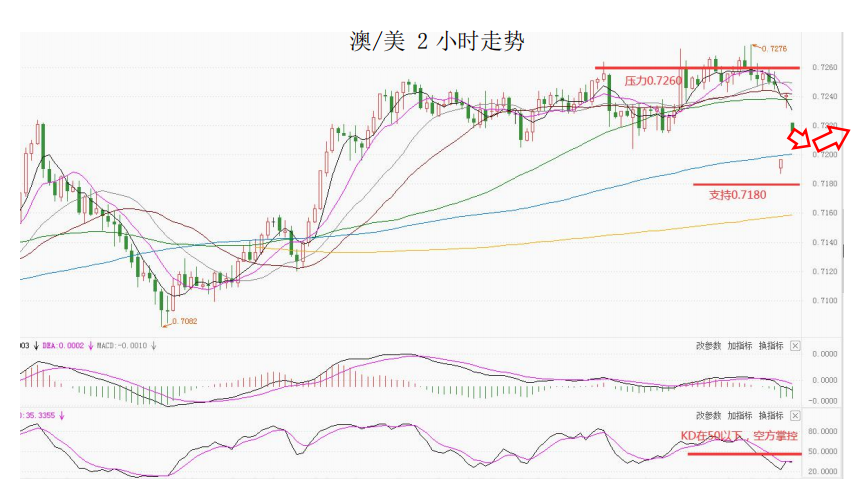

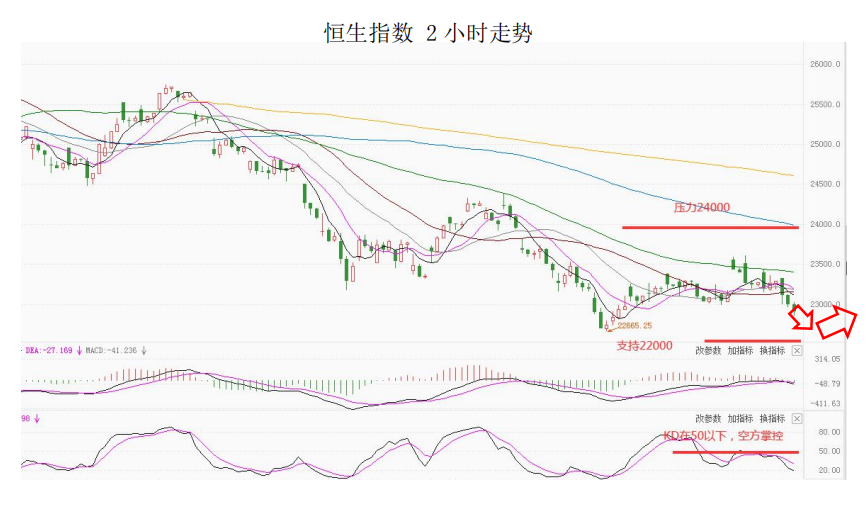

汇市焦点 美元方面,周三,美元小幅走低,但在美联储12月会议记录发布后收复部分失地,主要是受美联储“鹰派”会议纪要影响,美联储12月会议纪要显示,决策者愿意在经济走强和通胀上升的情况下以比预期更快速度加息。整体来看,预计美元中长线仍为偏强结构,短线为震荡结构。 日元方面,周三,美元兑日元下跌0.04%,主要是因美元的回落,但市场正准备迎接美联储升息,这也限制了美元兑日元的下行空间。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡偏强结构。 欧系货币方面,周三,欧元兑美元上涨0.24%,主要是因美元的回落,以及欧洲央行管理委员会成员Martins Kazaks发表鹰派言论:若通胀前景升温 欧洲央行无疑会采取行动。整体来看,中长线欧元仍然承压;短线为震荡结构。 英国方面,周三,英镑兑美元上涨0.21%,主要是因美元的回落,以及市场对英国央行最早将于下月升息的预期不断升温。整体来看,中长线英镑仍然承压;短线为震荡偏强结构。 商品货币方面,周三,商品货币相对较强,澳元兑美元下跌0.25%;纽元兑美元下跌0.15%;美元兑加元上涨0.36%。主要是因美债收益率的上涨,以及美国大跌市场风险偏好下降。整体来看,澳元、纽元中长线仍然承压;短线为震荡结构。 商品市场 黄金方面,周三,金价由升转跌,主要是因美联储会议记录发布后,美债收益率急升,记录显示联储可能需要比预期更早加息,以抑制通胀。整体来看,短线金价为震荡结构。 油价方面,周三,美油冲高回落,尾盘几乎回吐日内涨幅,主要是因投资者对OPEC及其盟友能否成功实现期望的增产持怀疑态度;此外,受美联储“鹰派”会议纪要影响,市场风险偏好降温,而美国成品油库存猛增,这也令油价承压。整体来看,短线油价为震荡偏强结构。 股指前瞻 港股方面,周三,港股全天单边走弱,恒生指数收跌1.64%报22907.25点,恒生科技指数跌4.63%续创新低,恒生国企指数跌2.01%。全日大市成交放量升至1553.1亿港元。美股方面,连续第二天下跌,美联储12月会议纪要显示有可能更早、更快加息。标普500指数下跌1.9%,地产股领跌;纳斯达克100指数重挫3.1%,交易员们越来越确信美联储今年将至少加息3次。因此,短线港股仍具有一定压力。 摘要 CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。 欧/美、澳/美、纽/美空头可兑现绝大部分利润。 财经日历 MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

0 o! q' L4 ~) w& _& ^6 T" F |

广告

广告 广告

广告

广告

广告