汇市焦点

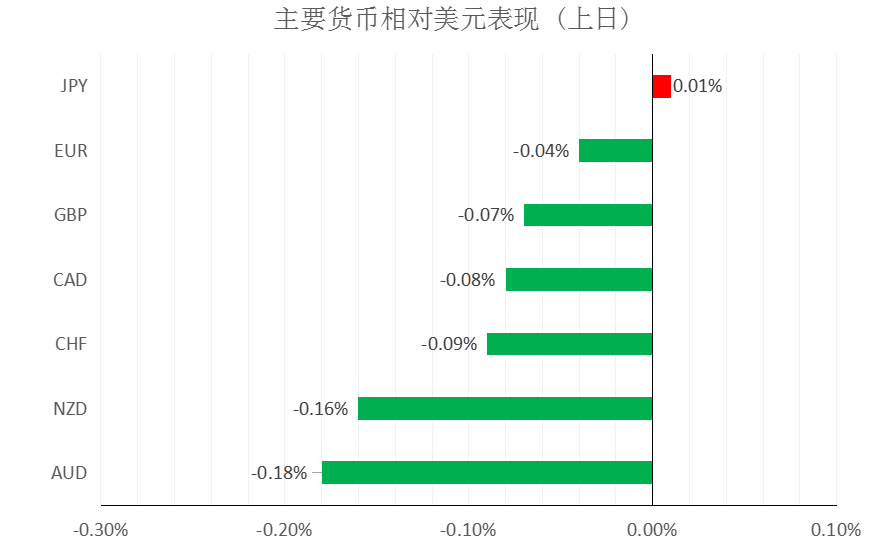

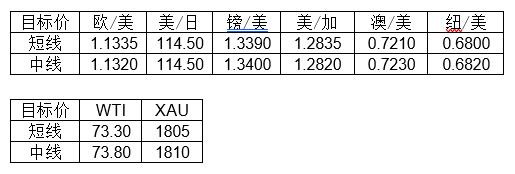

美元方面,上周五,美元指数小幅上涨0.07%。主要是因美国第三季度GDP增速大幅放缓,供应链中断经济前景蒙阴,而疫情因素对美元的避险提振有限,这些因素仍使得美元指数承压。本周欧美市场仍在过节为中,市场交投或将继续清淡。整体来看,预计美元中长线仍为偏强结构,短线为震荡偏弱结构。

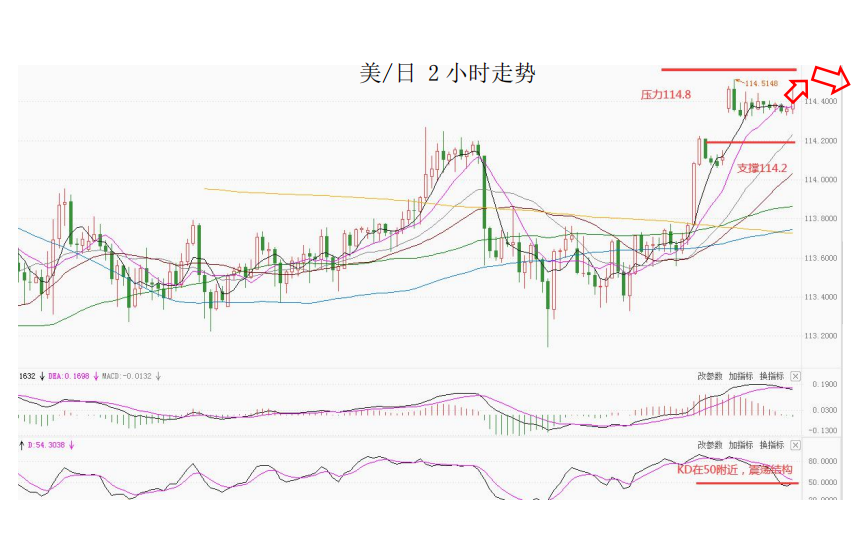

日元方面,上周五,美元兑日元下跌0.01%,主要是因美元波动较小;另外,美国经济数据偏紧,市场避险基调仍然偏积极,提振了避险货币日元。因此,美元兑日元中长线仍为偏强结构,短线为震荡偏强结构。

欧系货币方面,上周五,欧元兑美下跌0.01%,主要是受美元温和走强的拖累。不过,欧洲央行紧缩前景仍有利欧元。整体来看,中长线欧元仍然承压;短线或许仍有技术性反弹,但会比较反复。

英国方面,上周五,英镑兑美元下跌0.07%,主要是因美元温和走强的拖累。不过,市场对英国央行加息的预期升温,使得英镑下跌幅度有限。整体来看,中长线英镑仍然承压;短线仍有技术性反弹。

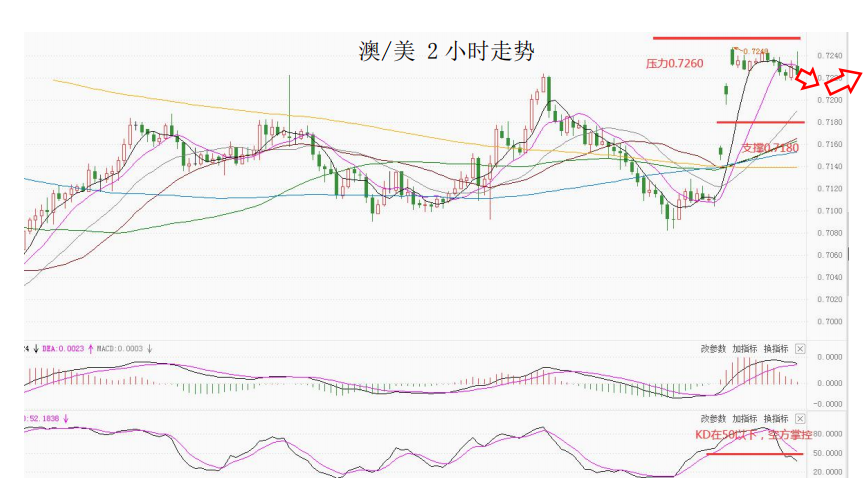

商品货币方面,上周五,商品货币整体较弱,澳元兑美元下跌0.18%;纽元兑美元下跌0.16%;美元兑加元上涨0.08%。主要是因美元的走强。但考虑到近期市场信心得到改善,疫苗的提振,预计商品货币回落空间有限。整体来看,澳元、纽元中长线仍然承压;短线仍有技术性反弹。

商品市场

黄金方面,上周五,因圣诞节,未开市。但从上周四金价的走势来看,继续保持上涨,主要是因年底交易员开启度假模式,市场流动性降低。整体来看,短线金价为震荡偏多结构。

油价方面,上周五,因圣诞节,未开市。但从上周四美油的走势来看,仍然保持上涨,主要是受到上周美国原油库存下降幅度大于预期的刺激。整体来看,短线油价为震荡偏强结构。

股指前瞻

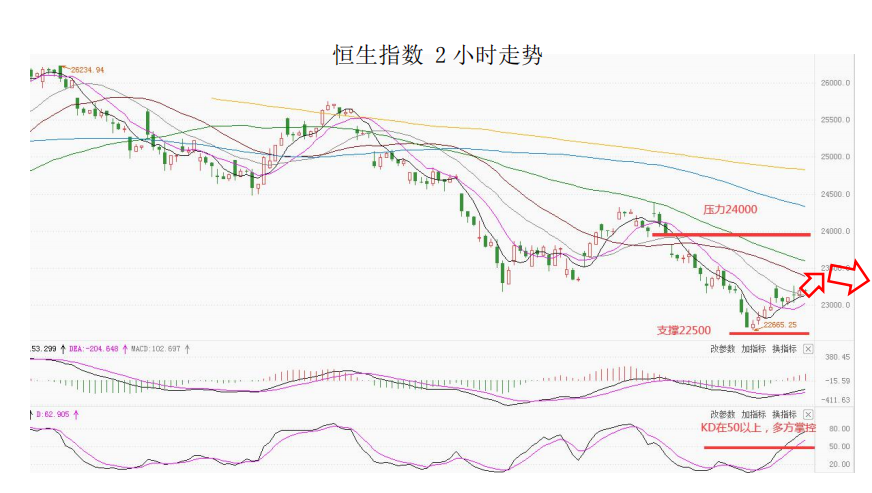

港股方面,上周五,恒生指数收涨0.13%,报23223.76点;恒生科技指数跌0.34%,恒生国企指数跌0.03%;大市成交517.2亿港元。博彩、电力、电讯板块涨幅居前。美股方面,因圣诞节假期,美国股市周五休市。今日,因圣诞节假期,香港市场也将休市。

摘要

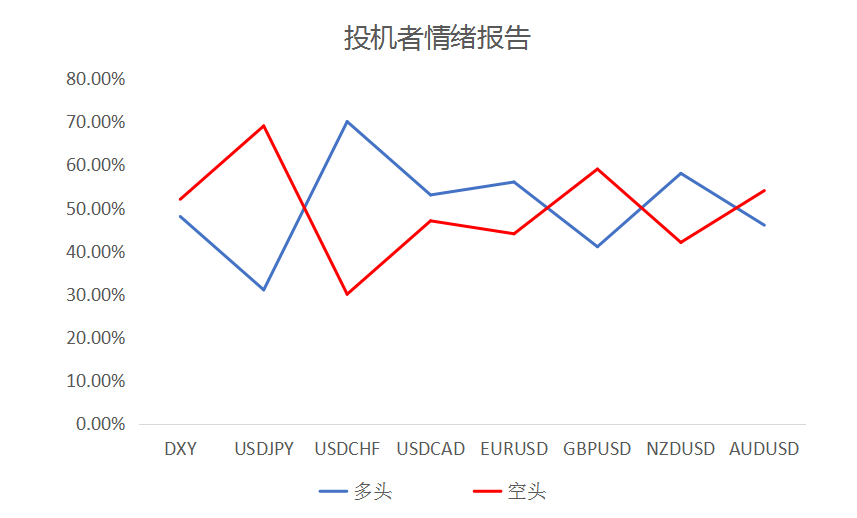

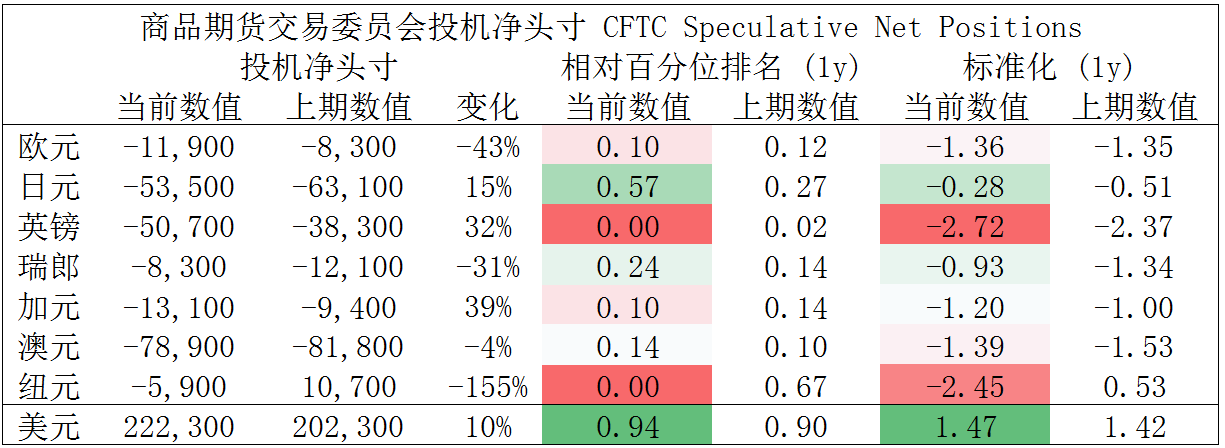

CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

镑/美、澳/美、纽/美多头可兑现部分利润。

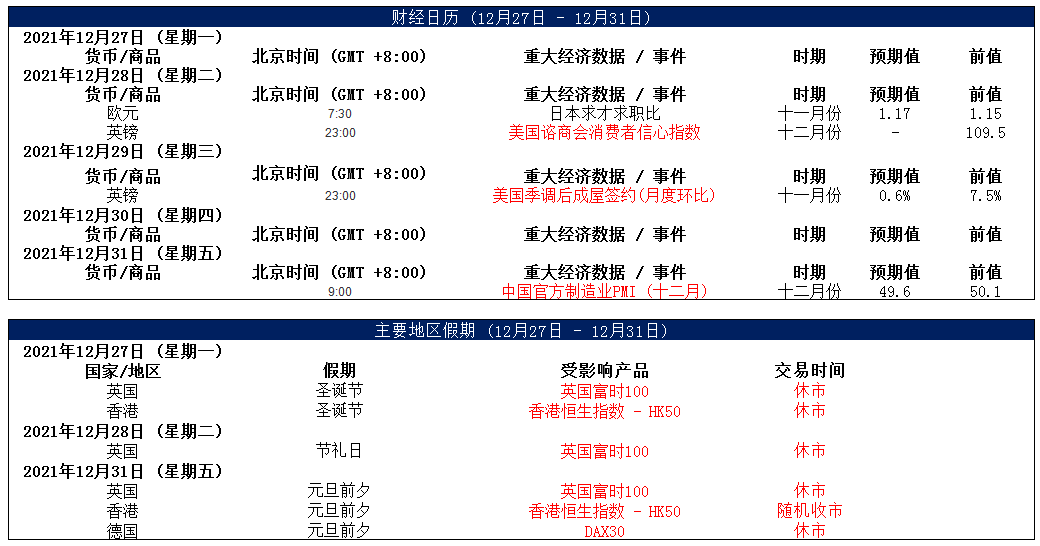

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

8 @( M# t* g( a" c7 J| 欢迎光临 518外汇网 (https://www.518waihui.com/) | Powered by Discuz! X3.5 |